ISA 계좌란?

ISA는 여러 금융상품(예금, ETF, 펀드 등)을 한 계좌에서 운용하면서 세금을 줄여주는 절세형 투자 계좌입니다.

핵심은 단순합니다. 같은 투자라도 ISA를 사용하면 세금을 덜 내서 최종 수익이 더 커집니다.

일반형 vs 서민형 차이 (핵심 먼저)

ISA는 두 가지로 나뉩니다.

- 일반형: 기본형 (대부분 가입 가능)

- 서민형: 혜택 강화형 (소득 기준 충족 시)

가장 중요한 차이는 비과세 한도입니다.

- 일반형: 200만원까지 비과세

- 서민형: 400만원까지 비과세

이 차이가 실제 수익에서 큰 격차를 만듭니다.

의무 보유 기간 (반드시 이해해야 하는 부분)

ISA는 아무 때나 자유롭게 쓰는 통장이 아닙니다.

최소 3년을 유지해야 세제 혜택이 적용되는 구조입니다.

왜 중요한지 설명드리면,

- 3년 유지 → 비과세 + 분리과세 혜택 정상 적용

- 3년 미만 해지 → 일반 과세로 환원 가능 (혜택 축소 또는 소멸)

즉, ISA는 “단기 투자용”이 아니라

3년 이상 가져가는 중기 투자 계좌입니다.

또한, 계좌를 유지하는 동안 발생한 수익은 바로 과세되지 않고

계좌 만기 또는 해지 시점에 한 번에 정산되는 구조입니다.

이 구조 때문에 복리 효과까지 같이 누릴 수 있습니다.

실제 수익 비교 시뮬레이션

같은 투자, 같은 수익인데 얼마나 차이 나는지 계산해보겠습니다.

조건

- 투자금: 3,000만원

- 총 수익: 600만원 발생

- ISA 적용

일반형

- 200만원 비과세

- 나머지 400만원 → 9.9% 과세

계산

400만원 × 9.9% = 39만6천원 세금

→ 최종 수익

600만원 – 39만6천원 = 약 560만원

서민형

- 400만원 비과세

- 나머지 200만원 → 9.9% 과세

계산

200만원 × 9.9% = 19만8천원 세금

→ 최종 수익

600만원 – 19만8천원 = 약 580만원

결과 비교

- 일반형: 약 560만원

- 서민형: 약 580만원

→ 약 20만원 차이 발생

이 차이는 투자금이 커질수록 더 커집니다.

ISA vs 일반 계좌 (더 중요한 비교)

ISA의 진짜 가치는 일반 계좌와 비교할 때 드러납니다.

같은 600만원 수익 기준

일반 계좌 (금융소득 과세 약 15.4%)

- 600만원 × 15.4% = 약 92만원 세금

- 실수령 약 508만원

ISA 서민형

- 실수령 약 580만원

→ 약 70만원 차이

즉, ISA를 쓰는 것만으로도

투자 성과가 달라지는 구조입니다.

가입 조건 (누가 서민형 가능?)

일반형

- 근로자, 사업자 대부분 가능

- 소득 제한 없음

서민형

- 근로소득: 연 5,000만원 이하

- 사업소득: 3,800만원 이하

조건을 넘으면 자동으로 일반형입니다.

납입 구조

- 연간 2,000만원

- 총 1억원까지 가능

즉, 한 번에 넣는 게 아니라

시간을 두고 투자하는 계좌 구조입니다.

해당되는지 빠른 판단

아래 기준으로 판단 가능합니다.

- 3년 이상 투자 가능하다

- 세금 줄이고 싶다

- 일정 금액 이상 투자 계획이 있다

이 조건이면 ISA는 필수에 가깝습니다.

FAQ (자주 묻는 질문)

Q. 중간에 돈 빼면 어떻게 되나요?

A. 일부 인출은 가능하지만, 계좌를 해지하면 세제 혜택이 줄어들 수 있습니다. 특히 3년 이전 해지는 불리합니다.

Q. 무조건 서민형이 좋은가요?

A. 조건이 된다면 서민형이 유리합니다. 비과세 한도가 2배입니다.

Q. 투자 안 하고 예금만 넣어도 되나요?

A. 가능합니다. 다만 ISA는 투자 수익이 있을 때 절세 효과가 커집니다.

Q. 여러 개 만들 수 있나요?

A. 1인 1계좌만 가능합니다.

핵심 정리

ISA는 단순 투자 계좌가 아니라

세금을 줄여주는 구조가 핵심인 계좌입니다.

- 일반형: 비과세 200만원

- 서민형: 비과세 400만원

- 최소 3년 유지 필수

- 장기 투자할수록 유리

결론적으로,

같은 투자라도 ISA를 활용하면 실제 손에 남는 돈이 달라집니다.

ISA 계좌를 개설하고 나서, 실전으로 수익을 만드는 방법은 아래 글을 참조해주세요.

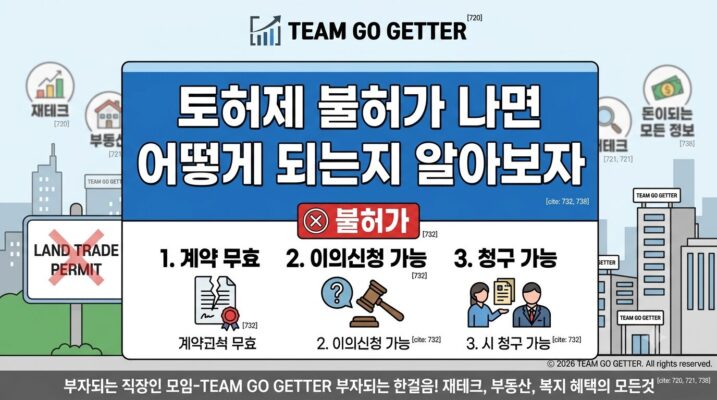

토지거래허가구역 안에 있는 집을 계약했는데 허가가 거절되면 어떻게 될까요. (토허제 자세히 알아보기) 계약금은 돌려받을 수 있을까요, 아니면 그냥 날리는 걸까요. 이 질문에 명확하게 답할 수 있는 분이 생각보다 많지 않습니다.

에어컨을 켜야 하는데 전기요금 고지서가 겁부터 나는 계절이 왔습니다. 그런데 올여름은 조금 다릅니다. 전기를 줄인 만큼 다음 달 전기요금에서 자동으로 깎아주는 한전 에너지 캐시백 제도가 2026년 하반기부터 기준이 대폭 완화됐기

요즘 주유 한 번에 10만 원이 훌쩍 넘는 일이 드물지 않습니다. 국제 유가 상승이 이어지면서 운전자들이 체감하는 기름값 부담이 갈수록 커지고 있습니다. 그래서 저의 요즘 관심사는 기름값 할인 혜택인데요, 예전에도

실업급여를 받고 있는 분들이 가장 많이 하는 생각이 있습니다. “어차피 받을 수 있는 돈인데 끝까지 다 받고 취업하자.” 틀린 생각은 아닙니다. 그런데 이 생각 때문에 오히려 더 많은 돈을 손에

실업급여는 회사에서 잘린 사람만 받을 수 있다고 알고 있는 분들이 많습니다. 원칙적으로는 맞습니다. 그런데 자진퇴사라도 예외적으로 실업급여를 받을 수 있는 조건이 법으로 명시되어 있습니다. 문제는 이 예외 조항을 몰라서, 또는

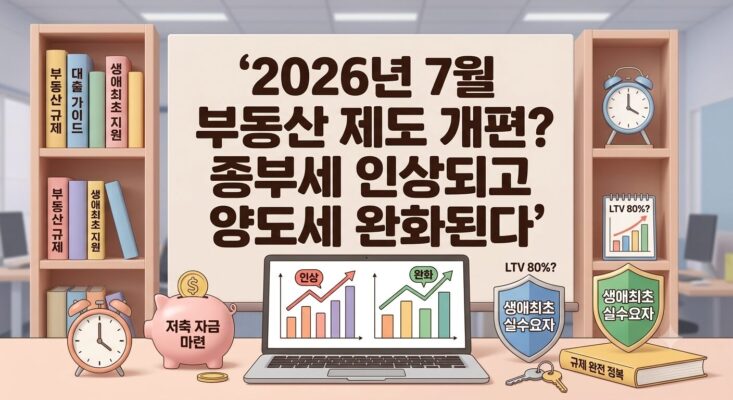

2026년 7월 말, 기획재정부의 세제개편안 발표가 임박했습니다. 이번 개편은 단순한 연례 세법 조정이 아닙니다. 이재명 대통령을 비롯한 정부 핵심 인사들이 부동산 과세 정상화 필요성을 공개적으로 언급하며 증세 기조를 사실상 공식화한

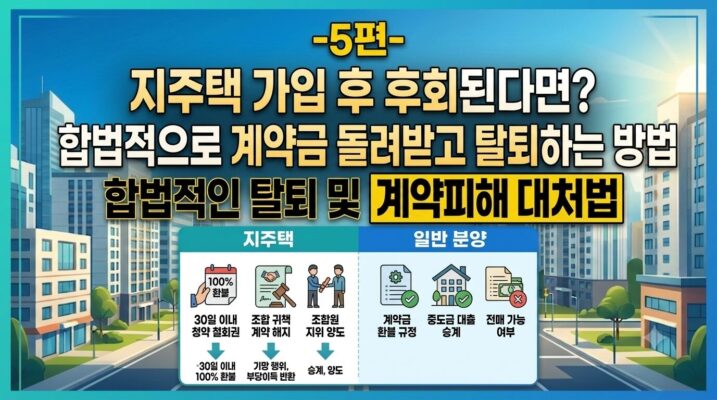

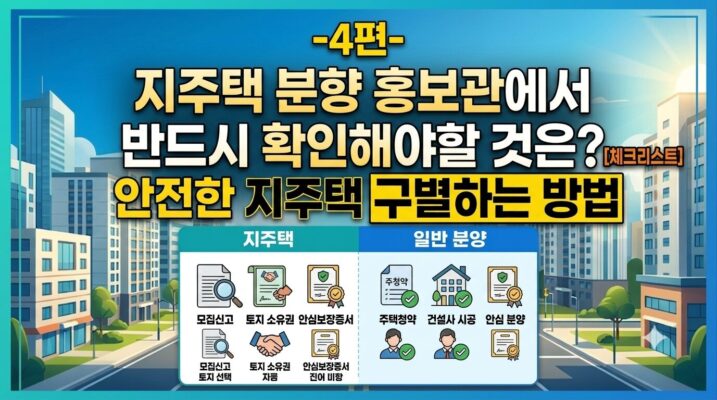

“주변 시세보다 반값이라길래”, “오늘 안 하면 로열층 마감이라는 직원의 말에 홀려서.” 화려한 홍보관 분위기와 직원들의 달콤한 권유에 덜컥 계약서에 도장을 찍었는데, 집에 돌아와 인터넷을 검색해보니 온통 ‘지주택 지옥’, ‘원수에게나 권하는

요즘 부동산 가격이 무섭게 치솟다 보니, 청약 통장 없이도 내 집 마련이 가능한 재개발이나 지역주택조합(지주택)으로 눈길을 돌리는 분들이 정말 많습니다. 하지만 이전 글에서도 누누이 강조했듯, 지주택은 절대로 섣불리 선택해서는 안

2편에서 지역주택조합의 강력한 장점을 살펴봤습니다. (지주택이란 자세히 알아보기) 청약 통장 없이도 가능하고, 주변 시세보다 20~30% 저렴하고, 로열층을 직접 고를 수 있다는 이야기를 듣고 나면 솔직히 혹하게 됩니다. 그런데 인터넷에 ‘지주택’을

첫 차를 샀거나 곧 살 예정인 사회초년생이라면 자동차 보험료가 생각보다 훨씬 비싸다는 사실에 한 번쯤 놀라게 됩니다. 운전 경력이 없는 20대 초반이라면 단독 가입 시 보험료가 200만 원을 훌쩍 넘기는

답글 남기기